GIÁ BÁN TĂNG GẤP 2, LỢI NHUẬN TĂNG GẤP 10, GIÁ CỔ PHIẾU TĂNG GẤP 20 LẦN

Đây là viễn cảnh hoàn toàn thực tế, không phải viễn tưởng. Và đó là lý tưởng khi xuất hiện siêu cổ phiếu trong một bối cảnh biến động ngành cụ thể.

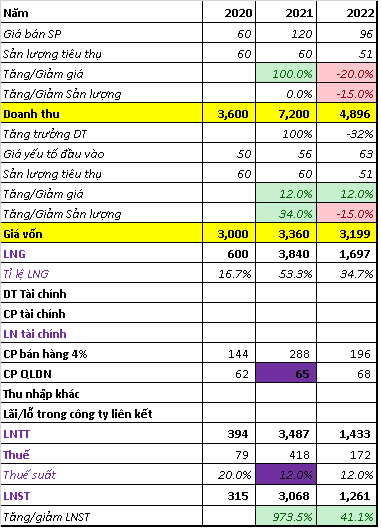

Hãy cùng xem một ví dụ sau đây, khi giá bán của sản phẩm tăng gấp đôi, trong khi giá đầu vào chỉ tăng 12%, và thuế suất thu nhập doanh nghiệp chung của doanh nghiệp được giảm còn 12%.

Chúng ta nhận thấy điều này (Có thể) xuất phát từ những nguyên nhân sau đây:

1 Giá bán tăng mạnh hơn giá mua NVL đầu vào

2 Điểm rơi lợi nhuận tài chính (Dòng tiền tăng mạnh dẫn đến lãi tiền gửi tăng, hoặc cổ tức công ty liên kết tăng, hoặc thoái vốn danh mục đầu tư)

3 Fixed cost: Chi phí cố định không tăng theo doanh thu là đòn bẩy lớn (Chi phí thuê nhà, khấu hao, lương, chi phí quản lý…)

4 Hưởng ưu đãi thuế

5 Hết khấu hao toàn bộ hay 1 phần

6 Xuất khẩu được ra thế giới rộng lớn

7 Công suất còn có thể tăng được hoặc liên tục mở rộng được công suất

8 Giá bán tăng kết hợp với tồn kho lớn

9 Những DN kinh doanh nặng chi phí cố định, khi đã qua điểm hòa vốn, gặp thị trường thuận lợi rất dễ tăng mạnh lợi nhuận

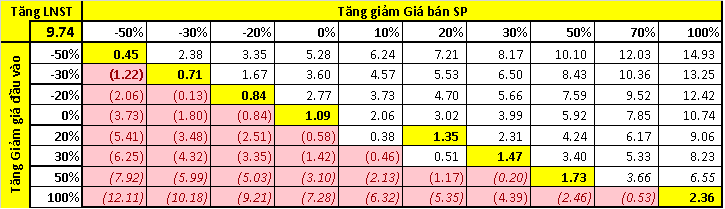

Khi đánh giá độ nhạy của Lợi nhuận sau thuế theo giá bán đầu ra và giá đầu vào, chúng ta có bảng sau

Như vậy,

Nếu giá đầu ra và giá đầu vào cùng tăng với một tốc độ thì lợi nhuận vẫn có xu hướng tăng.

Nếu giá đầu ra và giá đầu vào cùng giảm với một tốc độ thì lợi nhuận có xu hướng giảm.

Điều này không đúng với mọi doanh nghiệp, vì cấu trúc tài chính có thể khác nhau, nhưng đúng cho đa số trường hợp.

Do đó, những doanh nghiệp có giá bán giảm dần qua thời gian do bị cạnh tranh, hoặc do công nghệ, hoặc do sự lạc hậu của sản phẩm...thì chúng ta rất không nên đầu tư vào.

0 Point

(0%)/Star

0 vote