Việt Nam mới đây quyết định sẽ gia tăng độ tuổi lao động của nam từ 60 lên 62, nữ từ 55 lên 60 và sẽ áp dụng theo lộ trình từ 2020 làm dấy lên một lo ngại rằng quỹ bảo hiểm xã hội có nguy cơ vỡ trận! Hãy cùng tìm hiểu xem bản chất quỹ bảo hiểm xã hội là gì và chúng ta có thể ứng phó như thế nào với tình hình trên nhé!

1. Quỹ bảo hiểm xã hội là gì? Quỹ bảo hiểm xã hội hoạt động như thế nào?

1. Quỹ bảo hiểm xã hội là gì? Quỹ bảo hiểm xã hội hoạt động như thế nào?

Quỹ bảo hiểm xã hội là một quỹ được quản lý bởi Bảo hiểm xã hội Việt Nam, thuộc bộ Lao động thương binh và xã hội. Mục đích của quỹ này nhằm đảm bảo an sinh xã hội cho các đối tượng được hưởng chính sách xã hội như thai sản, ốm đau, tử tuất, tiền lương hưu hàng tháng, trợ cấp…

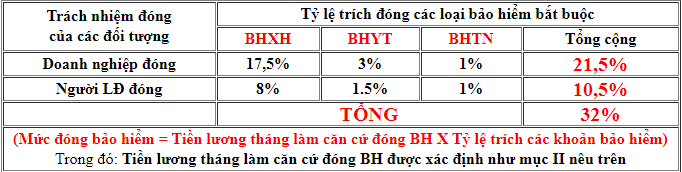

Quỹ có nguồn thu từ lực lượng trong độ tuổi lao động hiện tại, có tham gia bảo hiểm xã hội bắt buộc. Lực lượng lao động này hàng tháng phải đóng một phần quỹ và chủ sử dụng lao động phải đóng góp một phần tiền vào quỹ bảo hiểm xã hội cho người lao động. Mức đóng hiện nay là người lao động 10.5% và người sử dụng lao động 21,5%. Cụ thể:

Trong khi đó, nguồn chi chủ yếu của quỹ bảo hiểm xã hội sẽ dành cho phúc lợi (thai sản, ốm đau, tai nạn…) cho các đối tượng lao động đang đóng bảo hiểm xã hội và chi lương hưu hàng tháng cho các bộ phận đã nghỉ hưu hết tuổi lao động.

Cơ quan quản lý là Bảo hiểm xã hội Việt Nam có trách nhiệm quản lý nguồn vốn cực lớn này với mục tiêu đảm bảo an toàn và sinh lời, với danh mục đầu tư chủ yếu là tiền gửi ngân hàng và trái phiếu chính phủ. Thời gian gần đây, do tốc độ chi nhanh hơn so với tốc độ thu, đồng thời do thất thoát trong quản lý quỹ bảo hiểm xã hội nên gây nên lo ngại “vỡ” quỹ bảo hiểm xã hội. Mối lo lắng này càng được củng cố khi mới đây quốc hội đã thông qua việc nâng tuổi nghỉ hưu của cả nam và nữ từ năm 2020, sau một vài phản đối chiếu lệ.. Bảo hiểm xã hội Việt Nam có nguy cơ thâm hụt từ năm 2030 nếu không cải cách chế độ hưu trí như Giám đốc World Bank tại Việt Nam nhận định vào năm 2018, do dân số già hóa nhanh, con người sống thọ hơn trong khi lợi tức đầu tư có xu hướng giảm dần (Do chủ yếu đầu tư trái phiếu chính phủ và tiền gửi ngân hàng), Theo đó, tuổi nghỉ hưu của nam từ 60 tăng lên 62 và nữ từ 55 lên 60. Bạn cũng phải đóng đủ tối thiểu 20 năm mới được nhận lương hưu từ quỹ này. Số tiền nhận được sẽ tỉ lệ hưởng (Tối đa 75%) nhân với mức lương trung bình đóng BHXH…Theo đó, nam lao động năm 2020 thì 45% lương ứng với 18 năm đóng BHXH, trong khi từ 2022 ứng với 20 năm. Đối với lao động nữ 45% ứng với 15 năm lao động. Mỗi năm đóng thêm cộng 2%, tối đa 75%.

Nguy cơ vỡ quỹ bảo hiểm xã hội là có thể, với bất kỳ quốc gia có xu hướng già hóa dân số nhanh cũng đều đối mặt với tình trạng này. Tuy vậy, khả năng vỡ quỹ trên thực tế là không dễ để xảy ra bởi nhà nước phải điều tiết việc này nhằm đảm bảo ổn định xã hội và an sinh xã hội. Có thể mức lương hưu sẽ bị điều chỉnh thấp đi so với số tiền đáng lẽ ra bạn sẽ được nhận, hoặc thế hệ con cháu chúng ta phải đóng góp nhiều hơn.

2. Tại sao phải tham gia bảo hiểm xã hội?

Bảo hiểm xã hội là một trong những phát minh của xã hội hiện đại, với mục tiêu cao cả và nhân văn, chuyển đóng góp của những người có khả năng lao động sang những người không còn khả năng lao động cần được chăm sóc và cứ như vậy, thế hệ sau sẽ đóng tiền để thế hệ hiện tại có thể nghỉ ngơi.

Khi tham gia bảo hiểm xã hội, bạn phải trích một phần thu nhập hiện tại để nộp quỹ bảo hiểm xã hội, hi sinh một phần thu nhập và chi tiêu thời điểm hiện tại để chăm lo cho thu nhập tương lai của bản thân mình. Đó là một quan điểm đúng đắn cần được ủng hộ.

3. Khi nào bạn có thể nhận được chi trả từ bảo hiểm xã hội?

Bảo hiểm xã hội có thể chi trả cho bạn trong một số trường hợp sau đây

Chi phúc lợi khi người lao động bị ốm đau, thai sản, tai nạn, tử tuất….

Chi trả lương hưu hàng tháng cho người hết tuổi lao động

Chi trả bảo hiểm xã hội một lần, tương đương 1,5 tháng mức bình quân tiền lương tháng đóng bảo hiểm xã hội cho những năm đóng trước năm 2014; và 02 tháng mức bình quân tiền lương tháng đóng bảo hiểm xã hội cho những năm đóng từ năm 2014 trở đi. Trường hợp thời gian đóng bảo hiểm xã hội chưa đủ một năm thì mức hưởng bảo hiểm xã hội bằng số tiền đã đóng, mức tối đa bằng 02 tháng mức bình quân tiền lương tháng đóng bảo hiểm xã hội.

Điều kiện để được nhận BHXH một lần:

- Đủ tuổi hưởng lương hưu nhưng chưa đóng đủ 20 năm bảo hiểm xã hội và không tiếp tục tham gia bảo hiểm xã hội tự nguyện. (Trường hợp này có thể lãnh tiền bảo hiểm xã hội luôn mà không cần đợi 1 năm);

- Không đủ tuổi hưởng lương hưu và chưa đóng đủ 20 năm BHXH; không tiếp tục tham gia BHXH sau 1 năm nghỉ việc. (Trường hợp này bắt buộc phải đợi 1 năm sau khi nghỉ việc mới có thể thể lãnh tiền BHXH);

- Ra nước ngoài định cư;

- Bị mắc một trong những bệnh nguy hiểm đến tính mạng do Bộ Y tế quy định. (Trường hợp này không phân biệt thời gian đã tham gia bảo hiểm xã hội là bao nhiêu lâu, và cũng tương tự như trường hợp đầu tiên, có thể lãnh BHXH 1 lần luôn mà không cần đợi 1 năm).

4. Kế hoạch với bảo hiểm xã hội của bạn?

Đối mặt với những lo lắng bảo hiểm xã hội vỡ quỹ, những nhu cầu chi tiêu hiện tại, bạn băn khoăn rằng có nên dừng đóng bảo hiểm, có nên rút bảo hiểm xã hội một lần không?

Câu trả lời hợp lý với đa số có lẽ là KHÔNG. Bảo hiểm xã hội là chiếc phao cuối cùng cho một cuộc sống chấp nhận được nếu bạn thất bại. Do vậy đừng tạm ứng từ tương lai về hiện tại để chi tiêu, thỏa mãn các nhu cầu ngắn hạn. Hãy lao động chăm chỉ, tạo thật nhiều thu nhập khi bạn có thể, tự chuẩn bị cho tương lai hưu trí của mình nhưng đừng quên dự phòng, đóng góp vào quỹ bảo hiểm xã hội của chính bạn, cho tương lai của chính bạn.

0 Point

(0%)/Star

0 vote